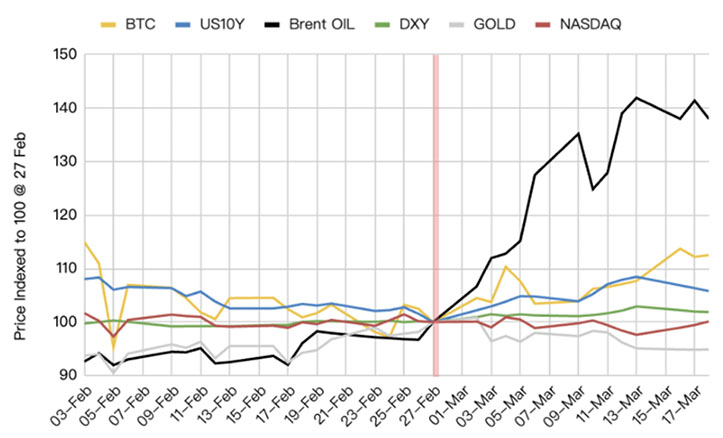

Кризис в Ормузском проливе весной 2026 года стал для финансовых рынков моментом истины. Когда нефть марки Brent за три недели взлетела на 46%, аналитики по привычке ждали падения рисковых активов. Однако биткоин не просто проигнорировал этот шок, а вырос на 15%, оставив позади и Nasdaq, и золото. Это событие подвело черту под многолетними спорами о том, насколько сильно главная криптовалюта зависит от цен на энергию.

Свежее исследование Binance Research за десятилетний период показывает, что устойчивой связи между доходностью биткоина и нефти никогда не существовало. Популярный миф о корреляции этих активов возник из-за методологических ошибок в старых отчетах и специфического периода пандемии. В 2020–2022 годах биткоин и нефть действительно двигались синхронно, но это было вызвано не их внутренней связью, а избытком дешевых денег в мировой экономике. Как только ФРС начала повышать ставки, эта временная спайка исчезла, и активы вернулись к своему естественному состоянию — полной статистической независимости.

Статистический разрыв и миф о корреляции

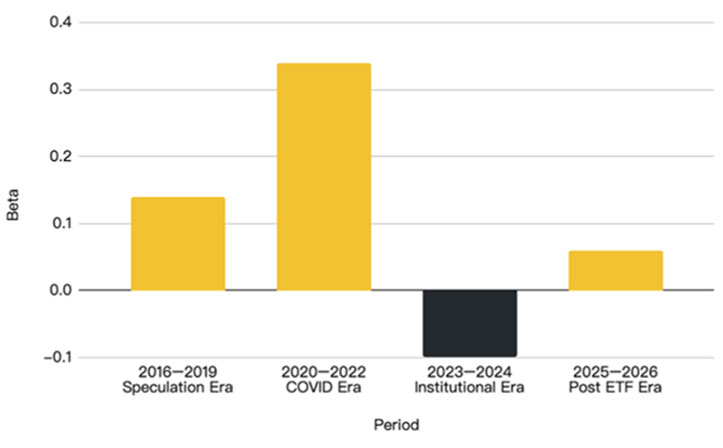

Долгое время на рынке доминировало убеждение, что динамика цен на нефть и биткоин взаимосвязана. Однако анализ десятилетней выборки данных (2016–2026 гг.) подтверждает, что доходность биткоина и сырой нефти — это статистически независимые процессы. Многие предыдущие исследования ошибочно указывали на высокую корреляцию, так как сравнивали уровни цен, а не их доходность, что приводило к статистическим искажениям.

На самом деле значимая связь между активами наблюдалась лишь в период пандемии 2020–2022 годов. Но это было вызвано не их внутренней зависимостью, а избытком дешевых денег в мировой экономике: когда ФРС наводнила рынок ликвидностью, росли абсолютно все рисковые активы.

Как видно на графике, коэффициент бета постоянно колеблется и не имеет устойчивого тренда. В период после одобрения ETF (2025–2026 гг.) он практически вернулся к нулю, что подтверждает отсутствие фундаментальной связи между этими рынками.

Уроки кризиса: почему биткоин стал устойчивее

События февраля-марта 2026 года наглядно показали, как работает новая механика рынка. Пока нефть прибавляла 46%, биткоин прошел через три фазы адаптации. После кратковременного падения в первые дни (вызванного общим испугом инвесторов перед войной), актив перешел к самостоятельному ралли и вырос на 15% относительно докризисного уровня.

Биткоин показал лучший результат среди всех не-сырьевых активов, значительно опередив индекс Nasdaq и даже золото, которое в этот период снижалось на фоне укрепления доллара. Это доказывает, что биткоин больше не следует за общими макроэкономическими трендами «бегства от риска», а живет по своей логике.

Институциональный капитал как главный шокопоглотитель

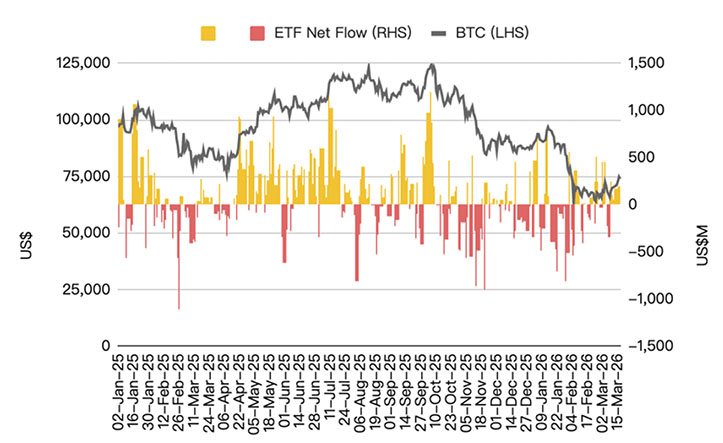

Основной причиной такого «декаплинга» (отрыва) стало поведение крупных институциональных инвесторов. Данные показывают, что профессиональные участники рынка восприняли нефтяной кризис не как повод для паники, а как выгодную точку входа.

Главным индикатором здесь стали потоки капитала в спотовые биткоин-ETF. В то время как нефть продолжала дорожать, в фонды за две недели влилось более 1,7 миллиарда долларов.

Этот приток капитала полностью перекрыл давление со стороны продавцов. Кроме того, покупки продолжали и корпоративные казначейства: компании Microstrategy и Bitmine с начала 2026 года еженедельно увеличивали свои позиции, доведя общую сумму накоплений до 8,3 миллиарда долларов.

Ослабление зависимости от стоимости энергии

Традиционный аргумент о том, что дорогая нефть бьет по биткоину через стоимость электричества для майнеров, в 2026 году практически перестал работать. Это произошло по трем причинам:

- Трансформация майнинга: Более 50% энергии для добычи биткоина теперь поступает из возобновляемых источников, что делает майнеров менее чувствительными к ценам на ископаемое топливо.

- Эффект халвинга: После сокращения награды за блок в 2024 году с рынка ушли неэффективные игроки. Оставшиеся операторы имеют очень низкую себестоимость добычи.

- Доминирование ETF: Институциональные потоки капитала теперь определяют цену актива в гораздо большей степени, чем решения майнеров о продаже.

Выводы для инвесторов

История подтверждает, что настоящую опасность для биткоина представляют не войны за ресурсы или скачки цен на нефть, а системные сбои внутри самой криптоиндустрии. В 2022 году биткоин также вырос сразу после начала конфликта между Россией и Украиной, проигнорировав нефтяной шок. Его обрушил не баррель нефти, а крах экосистемы Terra/Luna и банкротство крупных фондов.