Всего лишь несколько лет назад огромной инновацией казались скретч-карты как способ оплаты услуг сотовой связи. Появление банковских карт в свое время стало чудом, и сейчас система отлично работает. Позже появилась возможность пополнять счет посредством терминалов, с помощью которых и сегодня проходит довольно значительная часть платежей. Теперь мы являемся свидетелями того, как быстро растут платежи с помощью различных банковских инструментов. Процент безналичных платежей постепенно увеличивается, так как это самый удобный способ оплаты. К тому же наличные платежи сопряжены с огромным количеством издержек не только для государства, но и для остальных участников расчетов. И будущее, конечно, за безналичными расчетами.

Сегодня мы стоим на пороге событий, которые изменят финансовую отрасль сильнее, чем что-либо другое за последние несколько десятилетий. Предпосылки для этого действительно есть, даже учитывая тот факт, что финансы — это сфера, где люди в общем-то не очень склонны к инновациям. Поэтому внедрение новых инструментов идет довольно тяжело. Но электронные платежные системы, которые позволяют производить платежи с использованием различных устройств и каналов связи как стационарных, так и мобильных, постепенно отвоевывают рынок у традиционных инструментов. Ведь они сочетают в себе возможности использования наличных денег, предоплаченных карт и прочих способов безналичных расчетов для заказа и оплаты товаров и услуг как в магазинах, так и через интернет. Подобные мультиплатформенные сервисы позволяют производить платежи через POS-терминалы, через интернет, а также с помощью приложений для мобильных платформ. С их помощью можно устанавливать сроки отложенных платежей, получать уведомления о предстоящих платежах и детализацию уже проведенных, а также сохранять все необходимые реквизиты в платежной системе.

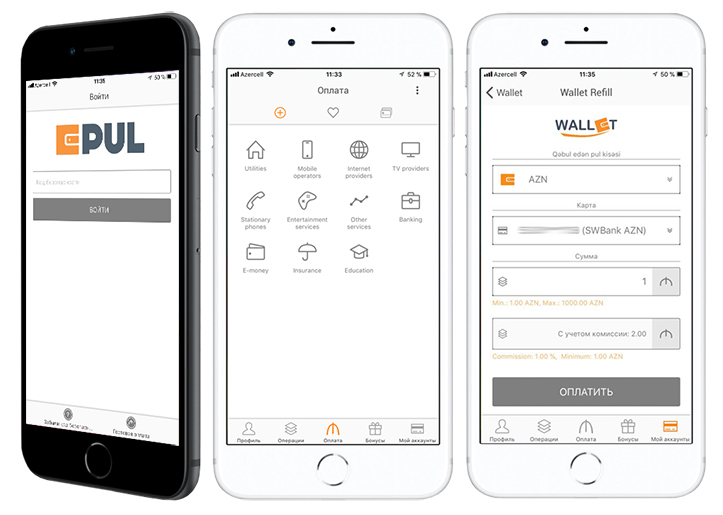

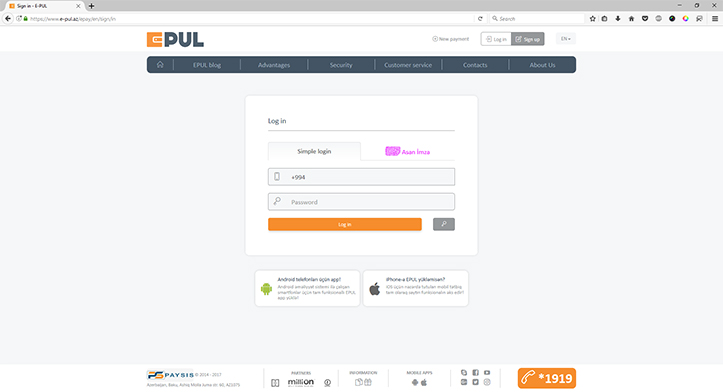

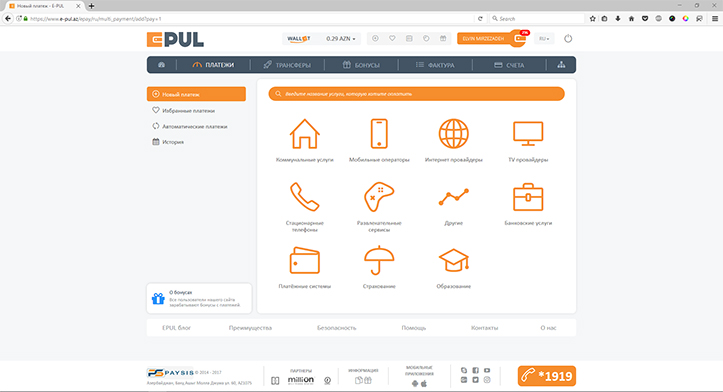

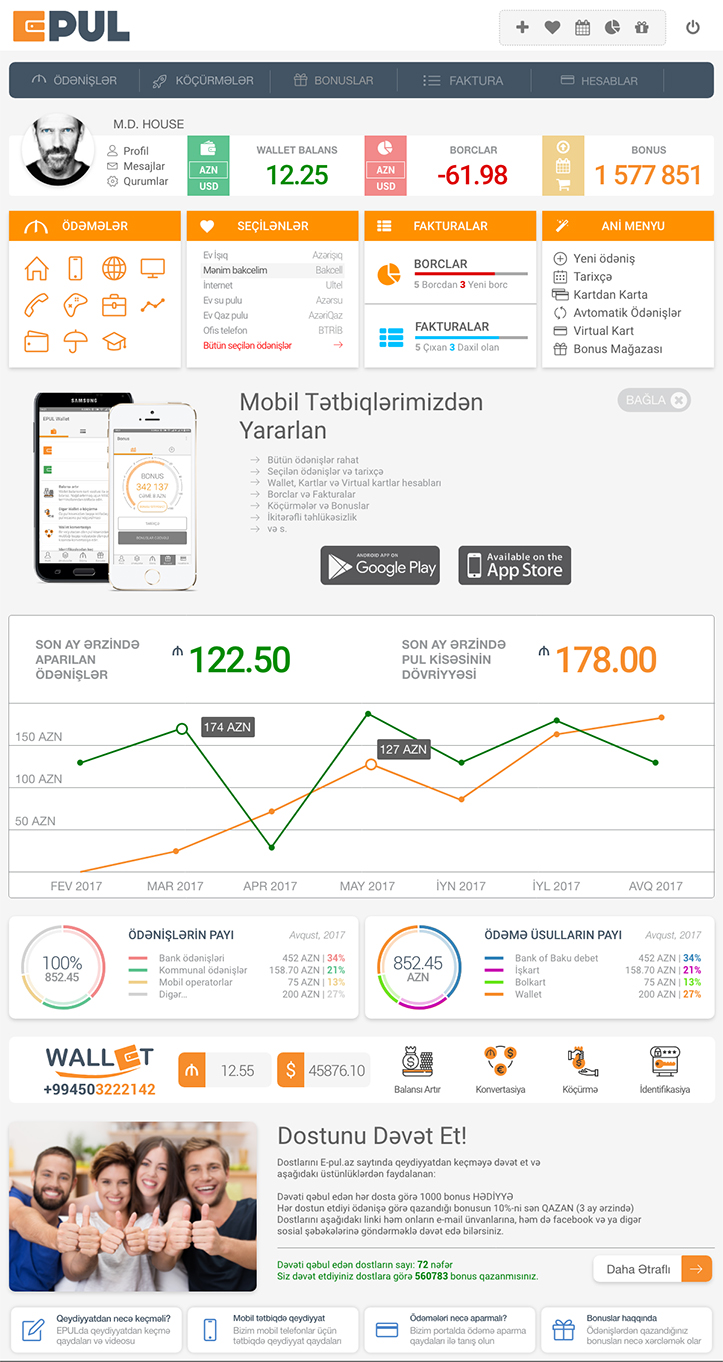

Не остается в стороне от глобальных тенденций и Азербайджан, где в последние годы финансовые институты стали очень активно развивать мобильный и интернет-банкинг. Кроме банков, инструменты для безналичных платежей стремятся предложить и другие компании. Так, например, кроме электронных кошельков (e-Wallet), в нашей стране сегодня действует и ряд электронных платежных систем. Одной из них является сервис E-PUL, созданный компанией Paysis и работающий на локальном рынке уже более трех лет. Пока это единственная платежная система в Азербайджане, предлагающая мобильные приложения для самых популярных мобильных платформ Android и iOS, а также предоставляющая функцию перевода средств с карты на карту в режиме on-line. Прием всех платежей в пользу клиентов осуществляется напрямую через процессинговый центр одного из ведущих азербайджанских банков — Bank of Baku. О том, как развивается сервис E-PUL, читайте в интервью Infocity с главой компании Paysis Самиром Насибовым.

— Расскажите, как появилась идея создания E-PUL и как сервис развивается с момента выхода на рынок?

— Сама идея родилась 3 года назад. Мы все — люди из банковского сектора, непосредственно занимающиеся платежными системами. Я очень горжусь тем, что это полностью наша разработка, которая от и до была создана нашими специалистами. Безусловно, есть ряд зарубежных проектов, которые вдохновляли нас, но по большей части мы основывались на желаниях наших клиентов, потому что азербайджанский рынок немного своеобразный. И хочу отметить, что мы находимся только в начале длинного пути, который приведет нас к созданию универсального инструмента для безналичных операций. Общая цель проекта — сделать интернет-платежи по банковским картам доступным и понятным инструментом для всех без исключения компаний и пользователей интернета.

В планах у E-PUL сегодня масса новшеств, которые постепенно будут появляться в сервисе. Например, недавно мы представили возможность осуществлять переводы с карты на карту в валюте. В общем же до конца года намереваемся реализовать еще минимум 5 функций, которые произведут фурор на рынке. Но о них я хотел бы сообщить по мере запуска. Работы очень много, так как доля безналичных платежей в Азербайджане очень мала. Если я не ошибаюсь, то где-то порядка 5-6%. Над тем, чтобы эта ситуация изменилась коренным образом, активно работает государство, привлекаются для консультаций международные компании. Жаль, но отсутствие законодательной базы о платежных услугах и электронных платежах в Азербайджане сказывается на развитии таких сервисов, как E-PUL. Ведь если посмотреть пример России, где молодежь сейчас с удовольствием пользуется сервисами Apple Pay и Samsung Pay, то это реальный шаг в сторону увеличения объемов безналичных расчетов. Там обороты на рынке безналичных средств посредством мобильных устройств возросли в десятки раз. И на это необходимо обратить внимание.

— Сколько на данный момент пользователей E-PUL?

— Всего сервисом пользуется порядка 50 тысяч человек. Я считаю, что это прекрасный показатель, которого нам удалось достичь за 3 года с минимальными затратами на маркетинг и рекламу. Число пользователей E-PUL ежемесячно растет на 6%, а с внедрением в сервис готовящихся новшеств мы ожидаем еще больший показатель роста. Не исключено, что он увеличится даже в два раза. В компании с самого начала работают люди с техническим складом ума. Это не маркетологи. Они просто создали хорошую программу, которая нашла своих пользователей и за счет функционала стала распространяться среди населения. Сейчас над проектом работает 15 человек, но уже чувствуется, что команде необходим рост. Тем более что нам уже пора развиваться в сфере маркетинга, рекламы и продаж. E-PUL — это уникальный продукт, который требует хорошей рекламы!

— А как распределяется ваша аудитория? Какой процент пользователей предпочитает мобильные приложения?

— Конечно, выбирающих мобильные приложения больше, особенно учитывая тот факт, что основная возрастная категория пользователей E-PUL — это люди в возрасте от 24 до 35 лет. В общей сложности со смартфонов использует приложение около 70% наших пользователей. И среди них преобладают люди, отдающие предпочтение устройствам на базе операционной системы Android. Приблизительно в такой же пропорции — 70% к 30% устройств от Apple.

— Можете озвучить основные возможности и преимущества E-PUL?

— В первую очередь, мы стремились обеспечить легкий и доступный интерфейс на сайте, а также создавали мобильное приложение с понятным и легким UX-интерфейсом. E-PUL предлагает возможность разумного расходования средств без комиссий, в него также интегрирована услуга автоплатежей. Одним из основных преимуществ является, безусловно, наличие электронного кошелька. Здесь нет таких ограничений, какие существуют на пластиковых картах. Вы можете получить у нас электронный кошелек даже не являясь пользователем банковской карты и пополнять его посредством терминалов MilliÖn. Для неидентифицированного клиента согласно законодательным требованиям максимальная сумма пополнения кошелька составляет 50 манатов. Пройти регистрацию и увеличить этот лимит вы можете в Bank of Baku. Кстати, при оплате с электронного кошелька мы даем больше бонусных очков, чем при оплате картой — 150 и 100 очков соответственно.

Кроме того что мы предлагаем возможность зарегистрировать в системе любую платежную карту VISA или MasterCard. С помощью E-PUL вы также можете открыть себе виртуальную карту для совершения определенного рода платежей, например, для покупок на Amazon и т.п. Про услугу Card to Card, которая сейчас также поддерживает и валютные переводы, мы уже говорили выше. Эта услуга подразумевает комиссию всего в 1,5%. Есть у нас услуга выставления инвойса для пополнения счета электронного кошелька, услуга выставления инвойса для оплаты задолженностей, ну и, конечно, магазин подарков для бонусов. Хочу отдельно отметить что мы предлагаем возможность оплачивать мобильные и коммунальные платежи пользователям непосредственно этими бонусами. К тому же, E-PUL — это единственный продукт в стране, который дает до 0,7% процентов Сashback в виде бонусов, которые в последствии можно обменять на оплату мобильных и коммунальных услуг. Не стоит забывать и про такие инструменты, как служба поддержки, уведомления о долгах и другие, а также программу лояльности, над которой мы сейчас усиленно работаем. Один из ее пунктов — возможность получить дополнительные бонусы за то, что предложите своим друзьям зарегистрироваться в системе E-PUL. Кроме единоразового получения 1000 бонусов за каждого приглашенного друга, вы в течение трех месяцев будете получать 10% от бонусов, начисленных за произведенные ими оплаты.

Есть и еще одна услуга, которую наша команда сегодня активно продвигает. Это «Фактура», посредством которой вы можете отправить вашу задолженность другу, чтобы он смог ее оплатить. Допустим у вас есть задолженность за электричество, но в данный момент отсутствуют средства на карте или электронном кошельке. Вы можете попросить знакомого оплатить эту услугу. Также вы можете попросить друзей о переводе денег на электронный кошелек. Этот сервис, кстати, пользуется большой популярностью среди частных предпринимателей.

— Сегодня большое внимание уделяется безопасности on-line платежей. Как обстоят дела с защитой операций, осуществляемых посредством E-PUL?

— Надежность нашего сервиса подтверждена сертификатами Thawte SSL, Verified by Visa и MasterCard SecureCode. Защита информации в электронных платежных системах обеспечивается благодаря сертификату шифрования данных PCI DSS, соответствие которому присутствует и в E-PUL. При этом система защищена 3D Secure — технологией, которая обеспечивает безопасность платежей по картам в сети интернет. Кроме этого, E-PUL предлагает возможность идентификации пользователя с помощью Asan İmza и использует сервис защиты Google Authenticator для оплат, производимых посредством кошелька. То же самое E-PUL предлагает сделать при входе в систему через web-интерфейс.

— Кто ваш основной партнер на рынке и кого вы хотели бы видеть в этом списке?

— Мы очень тесно сотрудничаем с VISA и с MasterCard. Например, скоро мы собираемся запустить совместный кобрендовый продукт с MasterCard. Также на стадии реализации находится еще один проект с VISA. Наш сервис построен на процессинге Bank of Baku, но у нас очень тесные партнерские отношения практически со всеми азербайджанскими банками и с процессинговым центром MilliCard, с которым ведутся совместные проекты и который даст нам возможность вывести E-PUL на новый уровень благодаря своей сети банкоматов и POS-терминалов. Хотелось бы, чтобы такие же отношения сложились и с AzeriCard. Есть также масса партнеров, как MilliÖn, GoldenPay и иные агрегаторы. С ними мы тоже очень тесно сотрудничаем. И очень приятно, что в каких-то моментах мы уже можем не только обращаться к ним за услугами, но и предоставлять собственные на взаимовыгодной основе.

— А что же с конкурентами? Они есть?

— На сегодняшний день с учетом того, что рынок занят всего на 5-6%, я не могу сказать, что у нас есть серьезные конкуренты. Я даже хочу отметить, что все, кто работает в этой сфере, — это наши партнеры. Ведь мы занимаемся одним делом во благо государства и общества, поднимая уровень безналичных платежей. Так что пока это очень серьезный стимул для того, чтобы развиваться, а не конкурировать.