Начало 2026 года вновь подтвердило, что глобальные рынки остаются заложниками не столько фундаментальных показателей, сколько сочетания политических сигналов, долговых дисбалансов и изменений в глобальной ликвидности. Прошедшая неделя стала показательным примером того, как геополитическая риторика, стресс в японском долговом сегменте и структурные сдвиги в альтернативных финансовых инструментах формируют неоднородную и фрагментированную рыночную картину.

Политический шум и возвращение TACO-паттерна

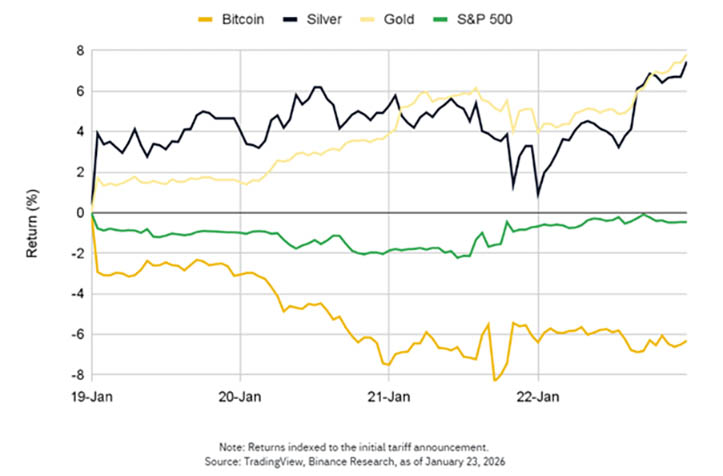

Очередная волна геополитических и тарифных заявлений, связанная с риторикой вокруг торговли и внешней политики США, в начале недели привела к краткосрочному уходу от риска. Как фондовые индексы, так и цифровые активы временно утратили часть накопленного с начала года роста. Однако уже через несколько сессий рынки перешли к частичному восстановлению после смягчения риторики со стороны Дональда Трампа, что вновь активировало так называемый TACO-паттерн — устойчивое ожидание того, что жёсткие заявления в итоге будут скорректированы на стадии переговоров.

При этом характер реакции рынков заметно изменился. Если ранее подобные развороты часто приводили к быстрому и синхронному восстановлению риск-активов, то в этот раз отскок оказался ограниченным и неравномерным. Это указывает на ослабление эффективности TACO-трейда как универсальной стратегии и на рост осторожности среди инвесторов, которые всё чаще предпочитают не закладываться на полноценный «risk-on» после каждого политического разворота.

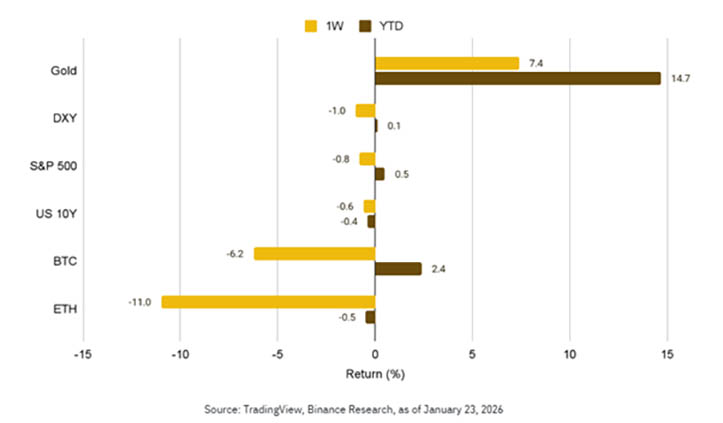

Особенно показательно выглядело расхождение внутри риск-сегмента: цифровые активы продолжали демонстрировать слабость, в то время как защитные инструменты, прежде всего золото, уверенно опережали рынок, отражая устойчивый спрос на хеджирование.

Японские гособлигации как глобальный триггер

Ключевым макроэкономическим событием недели стал резкий рост доходностей сверхдлинных японских государственных облигаций. Доходность 30-летних JGB достигла уровня около 3,9%, зафиксировав одно из самых значительных однодневных движений за последние два десятилетия. Одновременно доходности 10-летних бумаг также продемонстрировали резкий скачок, усилив давление на глобальные ставки заимствования.

Этот эпизод стал не локальной японской историей, а полноценным глобальным сигналом. В течение многих лет ультра-мягкая денежно-кредитная политика Японии и подавленные доходности поддерживали глобальные carry-стратегии и способствовали росту спроса на более доходные активы, включая акции и криптовалюты. Смещение фокуса Банка Японии от жёсткого контроля кривой доходности к управлению ликвидностью означает, что этот структурный якорь глобальной ликвидности начинает ослабевать.

С учётом того, что государственный долг Японии превышает 250% ВВП, рынок всё более чувствителен к любым сигналам о фискальной устойчивости и пределах монетарного манёвра. Рост доходностей в этом сегменте автоматически транслируется в ужесточение финансовых условий на глобальном уровне.

Крипторынок в условиях ужесточения ликвидности

Для цифровых активов последствия оказались особенно заметными. В течение 2025 года биткоин всё сильнее коррелировал с глобальными условиями ликвидности, а не с локальными крипто-нарративами. Текущая неделя лишь подтвердила этот сдвиг: ухудшение фондирования и рост доходностей привели к оттоку капитала через институциональные каналы, прежде всего через ETF.

Данные указывают на то, что ETF-потоки всё чаще становятся первым индикатором де-рискинга в криптосегменте, опережая движения спотовых рынков. В результате краткосрочный баланс рисков для BTC и ETH остаётся смещённым вниз в периоды усиления макро-стресса.

Примечательно и то, что в текущем цикле биткоин демонстрирует обратную чувствительность к росту японских доходностей, в то время как золото, напротив, выступает в роли классического бенефициара роста неопределённости и фискальных рисков.

Долгосрочный контекст: стабилизация после шока

Несмотря на негативную краткосрочную динамику, исторические данные показывают, что после первоначального шока, связанного с ростом доходностей и ужесточением финансовых условий, биткоин нередко переходит к фазе стабилизации. Если рынок увидит признаки того, что стресс в JGB контролируем и не перерастает в системный кризис доверия к суверенному долгу, нарратив BTC как хеджа против фискальных и монетарных дисбалансов может вновь выйти на первый план.

Решения Банка Японии, включая сохранение ставки около 0,75% и осторожную риторику, пока дают рынкам лишь ограниченное облегчение. В фокусе остаётся не столько уровень ставок, сколько готовность регулятора вмешиваться в случае дестабилизации сверхдлинного сегмента кривой доходности.

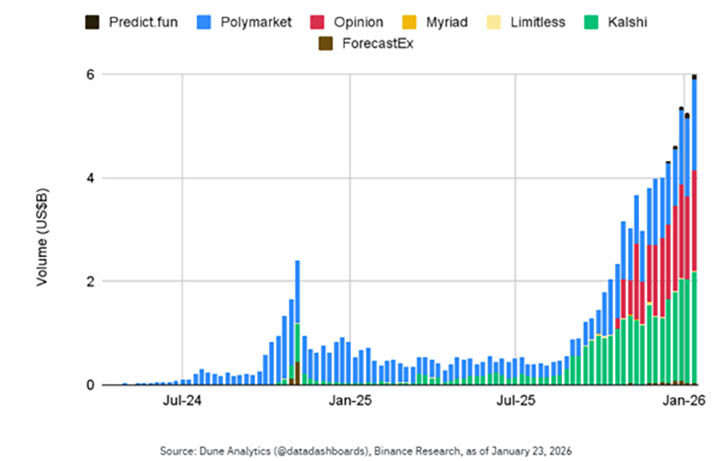

Prediction markets как структурный тренд 2026 года

На фоне макро-турбулентности особого внимания заслуживает рост prediction markets, которые всё более отчётливо формируются как самостоятельный финансовый сегмент. Совокупные недельные номинальные объёмы торгов впервые превысили $6 млрд, продолжив экспоненциальный рост, начавшийся в 2025 году.

Ключевым признаком зрелости становится не столько рост объёмов, сколько их диверсификация. Активность постепенно выходит за рамки единичных событий и охватывает экономику, технологии, науку и другие несортивные категории. Параллельно усиливается интерес со стороны традиционных финансовых игроков, что способствует институционализации сегмента и расширению его регуляторного поля.

Взгляд вперёд: неделя под знаком макро-решений

В ближайшие дни внимание рынков будет сосредоточено на заседании ФРС и сопутствующей пресс-конференции, а также на макростатистике по США. Хотя базовый сценарий предполагает отсутствие изменения ставок, ключевым фактором станет тон комментариев и сигналы относительно будущей траектории политики на фоне политического давления и сохраняющейся инфляционной неопределённости.

В совокупности текущая рыночная конфигурация указывает на переход от фазы, где доминировали нарративы и политические ожидания, к более жёсткой реальности, в которой стоимость денег и устойчивость долговых рынков вновь выходят на первый план. Для инвесторов это означает необходимость более избирательного подхода к риску и отказа от универсальных стратегий, которые ещё недавно работали практически автоматически.