Почему card-to-card перестает быть базовой моделью

Карточные переводы на протяжении многих лет оставались основным способом P2P-расчетов в Азербайджане. Однако такая модель строилась вокруг процессинговых систем международных платежных схем и была связана с комиссиями, задержками и клиринговыми циклами.

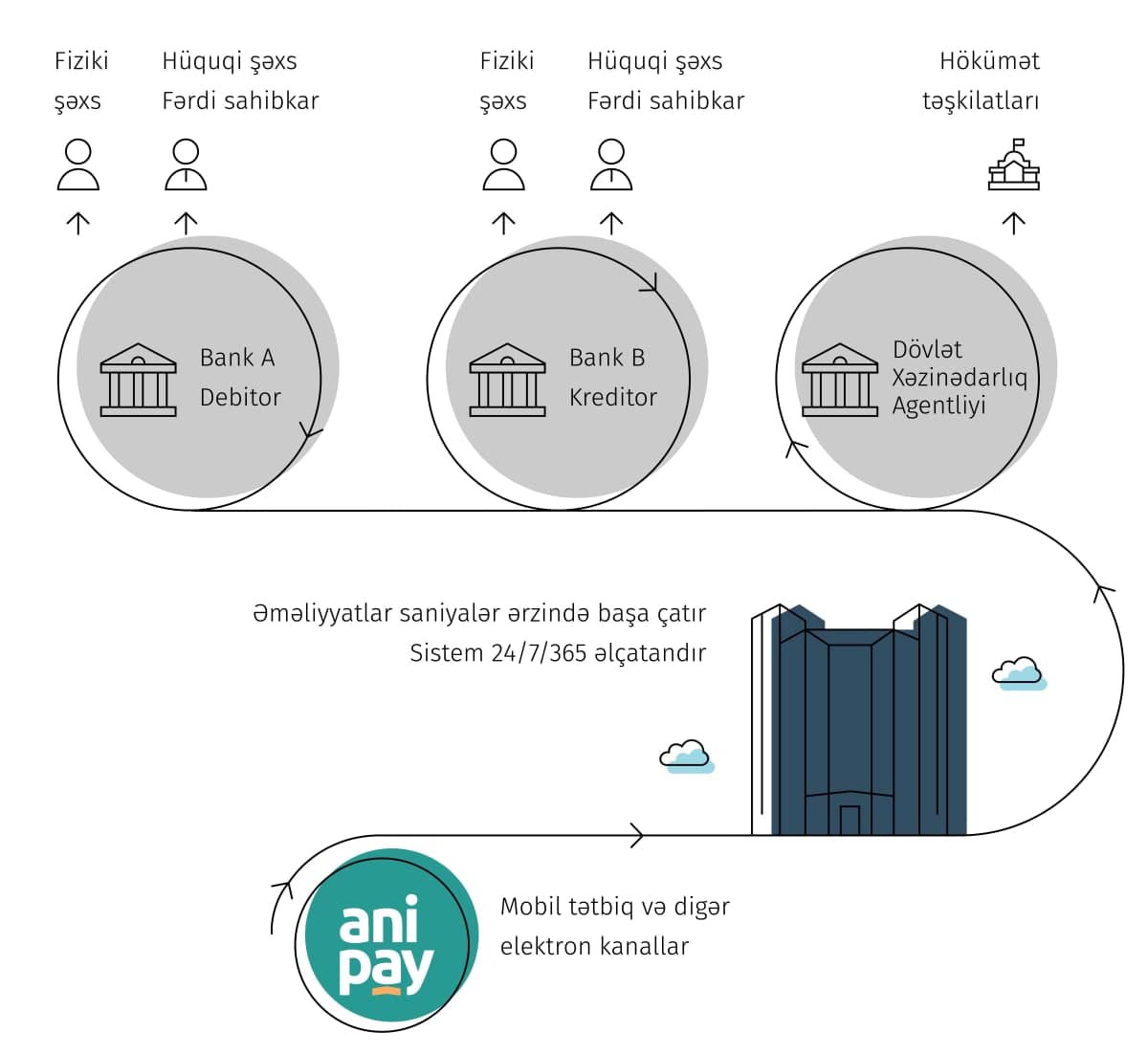

Система мгновенных платежей AÖS предлагает принципиально иной подход. Переводы осуществляются на уровне счетов, а расчеты между банками проходят мгновенно через единую платформу Центрального банка Азербайджана.

Государственная стратегия цифровых платежей

Переход к AÖS стал частью долгосрочной государственной политики по развитию безналичных расчетов. Еще в 2018 году была утверждена программа по расширению цифровых платежей, направленная на снижение доли наличных операций и повышение прозрачности экономики.

За несколько лет объем безналичных операций вырос кратно, однако следующим этапом стала оптимизация инфраструктуры и повышение скорости расчетов.

ISO 20022 как технологическая основа AÖS

Ключевым технологическим элементом системы стал международный стандарт ISO 20022, который позволяет передавать расширенные структурированные данные в каждом платеже.

Для банков это означает автоматизацию сверки, более эффективный AML/KYC-контроль и снижение операционных рисков. Для экономики в целом — переход к более зрелой цифровой платежной модели.

Как работает система мгновенных платежей

AÖS функционирует в режиме 24/7/365 без выходных и праздничных дней. Средства зачисляются в течение 5–20 секунд, а лимит одной операции достигает 40 000 AZN.

Такая скорость расчетов особенно важна для бизнеса, где оборот средств напрямую влияет на ликвидность.

Упрощенные идентификаторы и пользовательский опыт

Одним из ключевых преимуществ AÖS является отказ от сложных банковских реквизитов. Переводы можно осуществлять по номеру телефона, FIN-коду, VÖEN или адресу электронной почты.

Это делает процесс перевода интуитивно понятным и снижает вероятность ошибок.

AniPay и возможности для малого бизнеса

Интеграция QR-платежей в рамках AniPay позволяет предпринимателям принимать оплату без POS-терминалов. Практика показывает активное использование как статических, так и динамических QR-кодов.

Мгновенное зачисление средств и более низкие комиссии улучшают оборотный капитал малого бизнеса.

Изменение тарифной политики банков

Коммерческие банки постепенно пересматривают тарифы, снижая комиссии за внутренние переводы и стимулируя использование мгновенных платежей через бонусы и налоговые возвраты при оплате QR-кодами.

Государственные платежи без задержек

Интеграция AÖS с государственными платежными порталами позволяет оплачивать налоги и пошлины в режиме реального времени. Статус платежей обновляется мгновенно, что особенно важно для бизнеса.

Безопасность и новые риски

Мгновенность расчетов усиливает требования к безопасности. Все операции проходят по защищенным каналам, а банки обязаны осуществлять мониторинг транзакций в реальном времени.

При этом необратимость платежей требует повышения финансовой грамотности пользователей и внедрения дополнительных механизмов подтверждения операций.

Экономический эффект и перспективы

Сокращение времени расчетов увеличивает скорость обращения денег в экономике и повышает прозрачность финансовых потоков. Следующим этапом развития станет внедрение Open Banking и появление новых финтех-сервисов.

Вывод

AÖS формирует новую финансовую магистраль Азербайджана, постепенно вытесняя классические card-to-card переводы и создавая основу для дальнейшего развития цифровой экономики.